Le débat sur les retraites en France revient régulièrement sur le devant de la scène. Cette fois-ci, la question n’est pas seulement de réformer, mais de savoir comment préserver un système qui repose sur la solidarité et l’équité. Entre les défis démographiques, les inégalités sociales et les dangers de la financiarisation, il est clair qu’une réflexion approfondie est nécessaire. Refuser de confier nos retraites à la finance et à la spéculation, c’est protéger un modèle qui a fait ses preuves.

Les enjeux de la réforme des retraites

Protéger le régime par répartition

Le régime par répartition repose sur un principe simple mais essentiel : les actifs financent les pensions des retraités. Ce modèle, symbole de solidarité entre générations, est aujourd’hui mis à mal par l’évolution démographique. Avec une population vieillissante et une baisse du nombre d’actifs, il devient urgent de garantir sa pérennité. Ne rien faire risquerait de fragiliser ce système, pilier de notre cohésion sociale.

Préserver le régime par répartition, c’est protéger un modèle qui incarne le partage et l’équité entre générations.

Assurer une justice sociale pour tous

La réforme des retraites doit aussi répondre à une exigence fondamentale : l’équité. Tous les travailleurs, qu’ils soient dans le public ou le privé, doivent pouvoir bénéficier d’un système juste. Cela implique de prendre en compte les spécificités des carrières longues, des métiers pénibles et des parcours professionnels fragmentés. Une réforme équilibrée doit s’assurer que personne ne soit laissé pour compte.

Répondre aux défis démographiques

Le vieillissement de la population est un défi majeur pour notre système de retraites. Avec une espérance de vie qui s’allonge, le nombre de retraités augmente, tandis que la population active diminue. Pour faire face à cette réalité, il est nécessaire d’adapter le système. Cela ne signifie pas uniquement repousser l’âge de départ, mais aussi réfléchir à de nouvelles solutions pour garantir un équilibre durable. Le dialogue et l’innovation sont essentiels pour relever ce défi collectif.

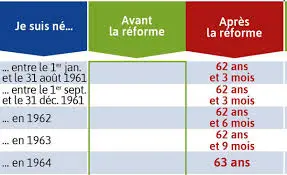

Les impacts d’un recul de l’âge de départ à la retraite

Conséquences sur la santé des travailleurs

Travailler plus longtemps peut peser lourdement sur la santé physique et mentale. Prolonger une carrière au-delà de 62 ans augmente le risque d’usure professionnelle. Les métiers exigeants physiquement, comme ceux du bâtiment ou de la santé, exposent les travailleurs à des douleurs chroniques ou des accidents. Même dans les emplois moins physiques, le stress et la fatigue accumulés sur des années de travail peuvent nuire gravement à la qualité de vie.

La santé des travailleurs ne se négocie pas. Tout recul de l’âge de départ doit impérativement s’accompagner de mesures pour alléger la pénibilité des tâches.

Effets sur les carrières longues et fragmentées

Pour ceux ayant commencé à travailler tôt ou ayant connu des interruptions de carrière, le recul de l’âge légal complique encore l’accès à une retraite décente. Les personnes ayant des carrières longues, souvent dans des métiers pénibles, risquent de travailler jusqu’à l’épuisement. Quant à ceux avec des parcours fragmentés, comme les femmes ayant pris des pauses pour élever leurs enfants, ils pourraient voir leurs droits à la retraite encore plus réduits.

Inégalités entre les secteurs public et privé

Les disparités entre les secteurs public et privé se creusent face à cette réforme. Dans le privé, les salariés sont souvent soumis à une pression accrue pour rester employables jusqu’à un âge avancé, tandis que dans le public, les garanties d’emploi permettent une transition plus sereine vers la retraite. Ces inégalités risquent de renforcer un sentiment d’injustice sociale.

Alternatives pour un système de retraite durable

Explorer de nouvelles sources de financement

Réfléchir à des moyens innovants pour financer les retraites est essentiel pour garantir la pérennité du système. Augmenter les cotisations sociales ou instaurer une taxe spécifique pourrait répondre aux besoins financiers sans alourdir le fardeau sur les générations à venir. Ces solutions nécessitent toutefois une concertation approfondie avec les partenaires sociaux et une analyse des impacts économiques.

Un système de retraite stable repose sur des choix équilibrés qui tiennent compte de la réalité économique et sociale.

Renforcer la solidarité intergénérationnelle

La solidarité entre générations est au cœur du régime par répartition. Encourager les jeunes à s’impliquer davantage dans le financement des retraites peut renforcer ce lien. Par exemple, des incitations fiscales pour les entreprises qui embauchent des seniors ou des campagnes de sensibilisation sur l’importance de la retraite collective pourraient être mises en place. Cette approche valorise l’interdépendance entre les âges.

Promouvoir la prévention de la pénibilité au travail

Prévenir l’usure physique et mentale des travailleurs est une autre piste pour alléger les coûts liés aux retraites. Il s’agit notamment d’améliorer les conditions de travail et de proposer des formations pour faciliter les reconversions professionnelles. En réduisant la pénibilité, on favorise une meilleure santé des travailleurs, ce qui peut retarder les départs anticipés et prolonger les carrières.

Les limites de la financiarisation des retraites

Risques liés à la spéculation financière

La financiarisation des retraites repose sur un principe simple : investir les cotisations dans des marchés financiers pour générer des rendements. Pourtant, cette méthode est loin d’être sans danger. Les fluctuations des marchés financiers peuvent mettre en péril la stabilité des pensions. En cas de crise économique, les fonds de pension peuvent perdre une partie importante de leur valeur, laissant les retraités dans une situation très précaire.

La sécurité des retraites ne devrait jamais dépendre des aléas d’un marché, mais d’un système stable et prévisible.

Exemples d’échecs dans d’autres pays

Plusieurs pays ont tenté de basculer vers des systèmes de retraite basés sur la capitalisation. Les résultats, dans certains cas, ont été désastreux. Prenons l’exemple du Chili, souvent cité comme un modèle de privatisation des retraites. Des décennies après la réforme, de nombreux retraités chiliens se retrouvent avec des pensions insuffisantes pour vivre décemment. Ces échecs montrent les limites d’un système qui favorise les rendements financiers au détriment de la solidarité.

Importance de préserver un modèle solidaire

Le régime par répartition, bien qu’imparfait, repose sur une valeur fondamentale : la solidarité entre les générations. Chaque actif contribue pour assurer les pensions des retraités. Ce modèle garantit une certaine équité et une protection contre les risques financiers. En préservant ce système, nous protégeons non seulement les retraités actuels, mais aussi les générations futures. La financiarisation, en revanche, menace cette solidarité et introduit des inégalités accrues.

Conclusion

En fin de compte, la réforme des retraites reste un sujet qui touche à l’essence même de notre modèle social. Il ne s’agit pas seulement de chiffres ou de projections, mais de choix de société. Protéger notre système par répartition, c’est préserver une solidarité intergénérationnelle précieuse. Mais cela ne doit pas se faire au détriment des plus vulnérables ou en sacrifiant des années de vie en bonne santé. Trouver un équilibre juste et durable est un défi, mais c’est aussi une opportunité de repenser nos priorités collectives. Alors, avançons avec lucidité et détermination pour construire un avenir où chacun puisse vivre sa retraite dignement.