L’assurance vie luxembourgeoise attire l’attention des épargnants avertis, en raison de sa réputation de sécurité et de ses règles fiscales particulières. Encadrée par le Commissariat aux assurances, elle repose sur des mécanismes de protection inédits en Europe, comme le triangle de sécurité et le super-privilège. En parallèle, son accès reste sélectif, avec des tickets d’entrée élevés et une gestion souvent réservée aux patrimoines importants. Explorons les avantages, les conditions et les limites de ce produit patrimonial.

Définition et positionnement

L’assurance vie luxembourgeoise est un contrat d’épargne qui se distingue par un cadre réglementaire unique en Europe. Conçue sur le modèle de l’assurance vie traditionnelle, elle associe une compagnie locale, une banque dépositaire et le contrôle permanent du régulateur. Cette combinaison vise à offrir une protection renforcée des avoirs confiés.

En pratique, le produit s’adresse surtout aux investisseurs disposant d’un patrimoine conséquent et recherchant une diversification internationale. Avant d’examiner ses mécanismes spécifiques, il importe de comprendre que ce placement reste avant tout réservé à une clientèle avertie et solvable.

Fiscalité : quelle règle pour les résidents français ?

La neutralité fiscale constitue un autre atout de l’assurance vie luxembourgeoise. Concrètement, le contrat n’est pas imposé au Luxembourg : c’est le pays de résidence fiscale du souscripteur qui détermine la taxation. Ainsi, pour un résident français, les rachats ou la transmission suivent les règles de l’assurance vie en France, avec les mêmes abattements et barèmes.

Cette portabilité fiscale simplifie la gestion pour les épargnants mobiles ou expatriés. Le cadre luxembourgeois garantit donc une conformité internationale, sans créer de double imposition, tout en préservant les avantages connus de l’assurance vie française.

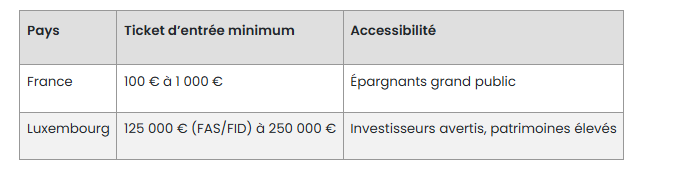

Tickets d’entrée et profils concernés

L’assurance vie luxembourgeoise n’est pas accessible à tous les épargnants. En pratique, les assureurs exigent des montants élevés à la souscription.

Les fonds d’assurance spécialisés (FAS) nécessitent un ticket d’entrée minimum de 125 000 €, conformément à la circulaire CAA 15/3. Le seuil d’entrée pour les fonds internes dédiés (FID) peut varier selon les compagnies mais est généralement supérieur, souvent à partir de 250 000 €.

Les contrats standards débutent souvent à 250 000 €, ce qui les réserve aux patrimoines importants. Ces seuils ciblent une clientèle avertie, recherchant diversification d’actifs et solutions patrimoniales transfrontalières. Le tableau ci-dessous illustre ces différences :

Atouts et points de vigilance

L’assurance vie luxembourgeoise séduit par son fonctionnement protecteur et sa flexibilité. Elle offre une diversité de supports grâce à une architecture financière ouverte : unités de compte incluant des ETF, contrats en devises étrangères (euro, franc suisse, dollar) et dans certains cas, des supports immobiliers (SCPI) ou de private equity, selon les conditions spécifiques du contrat. L’assuré dispose ainsi d’une gamme étendue d’options pour investir.

Atouts :

- Garantie renforcée par le triangle de sécurité et le super privilège (créancier de premier rang).

- Portabilité au sein de l’Union européenne, non soumis à la loi Sapin.

- Accès à des stratégies patrimoniales haut de gamme (Swiss Life, Lombard International).

Points de vigilance :

- Tickets d’entrée élevés.

- Frais de gestion supérieurs aux contrats français.

- Risque de perte lié aux marchés financiers, malgré le cadre.

Pour un client souhaitant souscrire une assurance vie au Luxembourg, la fiscalité du pays de résidence s’applique, avec prélèvement forfaitaire et prélèvements sociaux identiques aux contrats français. L’assuré peut opter pour une gestion libre ou une gestion structurée, adaptée à sa situation patrimoniale afin d’optimiser rendement, transmission et préparation de la retraite. Certains investisseurs utilisent aussi un PER, un crédit lombard ou des supports immobiliers via une société dédiée.

En résumé, l’assurance vie luxembourgeoise constitue un contrat luxembourgeois attractif pour une gestion de patrimoine internationale. Elle combine sécurité et fiscalité avantageuse, avec une transparence fiscale renforcée. Destinée aux patrimoines élevés, elle reste sélective et implique des choix éclairés pour optimiser investissement, retrait partiel et transmission, en complément des contrats français classiques.